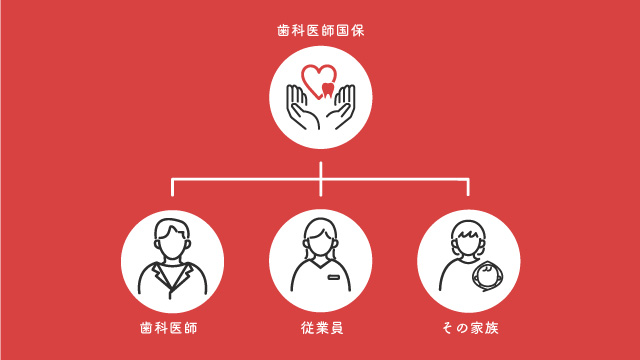

歯科医師国保とは

歯科医師国保とは歯科医院で働く方、およびその家族の方が加入できる組合保険です。

歯科医師国保という名前ではありますが、歯科医院で働く歯科医師以外の職種(歯科衛生士・歯科助手・歯科技工士・事務員)の方にも加入資格があります。

加入にはいくつか条件があったり、社会保険である協会けんぽとは違った特徴もあるので、詳しく見ていきましょう。

歯科医師国保の加入条件は?

歯科医師国保の被保険者はいくつかの種別に分かれており、その種別ごとに保険料が異なります。

どこの歯科医師国保でもおおよそ下記4つのパターンに分かれ、上にいくほど保険料は高く設定されていることが多いです。

- ①管理者(院長など)

- ②被雇用者(勤務医)

- ③被雇用者(歯科医師以外の職種)

- ④組合加入者の家族

協会けんぽの保険料が標準報酬月額に対する一定の割合であるのに対して、歯科医師国保は被保険者種別ごとに一定です。

つまり、歯科医師国保は年収が高いほど収入に対する保険料が小さくなるため、給料の天井が高い歯科医師は恩恵を受けやすいと言えます。

歯科医師国保の負担額は?

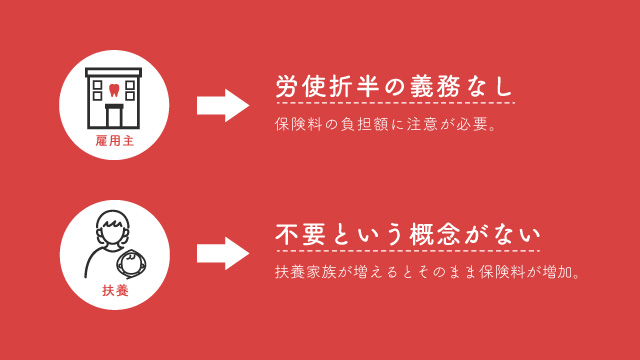

協会けんぽなどの社会保険の場合は労使折半のルールがあり、勤務先医院が保険料の半分を負担します。

これに対して歯科医師国保の場合は、雇用主である歯科医院側に労使折半の義務はありません。

そのため転職先の歯科医院が歯科医師国保である場合は、保険料の負担が全額なのか半額なのか確認しておくべきでしょう。

また、歯科医師国保には扶養という概念がありません。

そのため扶養家族を持つ方が、社会保険の歯科医院から歯科医師国保の歯科医院に転職すると負担額が増える可能性があるので注意が必要です。

扶養家族が増えるとそのまま保険料が増加します。

健康保険料負担のシミュレーション

40歳未満の方

| 国民健康保険(東京都平均) | 社会健康保険 | 歯科医師国保(東京都) | 歯科医師国保(神奈川県) | 歯科医師国保(埼玉県) | |

|---|---|---|---|---|---|

| 月収50万 | 28,813円 | 24,900円 | 23,000円 | 23,700円 | 19,200円 |

| 月収67万 | 39,993円 | 33,864円 | 31,280円 | 23,700円 | 19,200円 |

| 月収100万 | 64,083円 | 48,804円 | 45,080円 | 23,700円 | 19,200円 |

| 国民健康保険(東京都平均) | 社会健康保険 | 歯科医師国保(東京都) | 歯科医師国保(神奈川県) | 歯科医師国保(埼玉県) | |

|---|---|---|---|---|---|

| 月収50万 | 34,975円 | 28,850円 | 26,250円 | 28,200円 | 23,600円 |

| 月収67万 | 48,373円 | 39,235円 | 35,770円 | 28,200円 | 23,600円 |

| 月収100万 | 77,308円 | 56,546円 | 51,450円 | 28,200円 | 23,600円 |

就業してからガッカリ・・という事がないよう、保険加入は収入を考慮してしっかり検討しましょう。

→ 歯科衛生士の給与について:詳しく知りたい方

歯科医師国保は何人まで入れる?家族は?

加入条件の項目にもあった通り、歯科医師国保は「個人開業でかつ常勤従業員5人未満の医院」しか加入することができません。

法人認可を受けていたり常勤従業員5人以上の事業所は社会保険(健康保険・厚生年金)への加入が義務になっているためです。

ただし、元々歯科医師国保に加入していた医院が新たに法人化したり、新しく従業員が加わったことによって5人以上になった場合は社会保険の適応除外を受けることができます。

こうして除外受けた場合でも厚生年金に加入義務があることは変わりません。

歯科医師国保の他院での診療は?

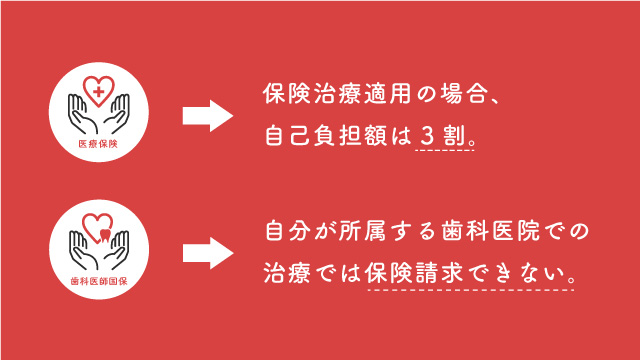

医療保険によって、保険適用の治療については自己負担額3割で受けられるのが通常です。

しかし、歯科医師国保の場合は自分が所属する歯科医院で治療を受けた場合に保険請求することができません。

保険請求を行いたい場合は勤務先以外の歯科医院で受診しなければなりません。

歯科医師国保のメリット

- ・保険料が一律

- ・福利厚生が充実

- ・手当が充実している

それでは1つずつ見ていきましょう。

■保険料が一律

健康保険の場合は所得によって保険料が変動してしまいますが、歯科医師国保の場合は保険料が一律です。

所得によってきますが、健康保険よりも保険料が安くなることがあります。

各都道府県によって保険料が異なってきますので、事前に確認をしておきましょう。

■福利厚生が充実

予防接種、健康診断、がん検診など加入者の健康を促進する目的の福利厚生が充実しているのが特徴です。

また、あまり知られていませんが、神奈川県のようにホテルやディズニーランド、水族館など、人気のレクリエーション施設を格安で利用できるメリットもあります。

■手当が充実している

実は健康保険で給付されるもの以外で、家族療養費付加金や埋葬料付加金(約5万円)などの手当もありますが、一番多くの方が該当する可能性が高いのが、①傷病手当金と②出産手当金などの休業補償を受けることができる手当です。

①傷病手当金

業務外のケガや病気が原因で仕事を休むことになり給料が貰えない際は、被保険者と家族の生活を守るという名目で、最大1年半の期間に渡り給与の約2/3が支給されます。

これは3日以上連続して休んだ際に、4日目から支給対象となります。また入院に限らず自宅療養でも対象となりますが、欠勤時に一部の給与が支払われていたとしても、その額が傷病手当金よりも少ない際は差額分が支給対象となります。

※ 業務上や通勤途中の事故によりケガやをした際は、労災保険の扱いとなります。

②出産手当金

歯科医師健保の場合、出産手当金が支給されます。これ出産のため仕事を休んでいた期間に休業1日につき月給の約2/3が支給されるのです。手当が受給される期間は出産日の42日前から出産後の56日となり、これは保険組合から支給されるので、クリニック経営者の負担はありませんので、気にせず受けらりましょう。

またこの出産手当金は社会健康保険に加入している人も受給権利はありますが、国民健康保険にはありません。

歯科医師国保のデメリット

- ・加入可能人数が4人まで

- ・自分の勤務先には保険請求できない

- ・扶養家族がいる場合、扶養人数分の加入が必要

こちらも1つずつ見てみましょう

■加入人数が4人まで

歯科医師国保は4人までしか加入できません。勤務先の歯科医院によっては、歯科医師国保に加入できずに、自ら国民健康保険に加入する必要が出てくるかも。

■自分の勤務先には保険請求できない

先ほども記載しましたが、通常の医療機関では窓口負担は3割(他の医療保険制度と同様)ですが、自身の勤務先は例外となり保険請求ができません。

■扶養家族がいる場合、扶養人数分の加入が必要

歯科医師国保には【扶養】という概念がありません。そのため扶養している方がいる場合、保険の加入には人数分が必要です。もしあなたに扶養家族がいる場合、その点が社会健康保険(社会保険では養っている家族分も健康保険がカバーされるため)と比べて劣るポイントと言えます。

>>歯科医師として自分に合った働き方を相談してみる